面对市场上琳琅满目的保险产品,消费者常常感到困惑甚至被误导。如何摆脱复杂的产品宣传,建立清晰有效的个人保障体系?遵循以下五个步骤,可以帮助您系统性地规划设计并管理自己的保险方案,真正做到明明白白买保险。

第一步:需求分析——明确“为什么买”

购买保险的第一步不是看产品,而是向内审视。您需要系统分析自身的风险敞口和财务目标。这包括评估家庭责任(如房贷、子女教育、父母赡养)、健康状况、收入稳定性以及未来重大支出计划。例如,家庭经济支柱应优先考虑高额寿险和重疾险,而刚步入社会的年轻人可能更侧重医疗险和意外险。明确核心需求是抵御销售话术的第一道防线。

第二步:险种规划——构建“保障金字塔”

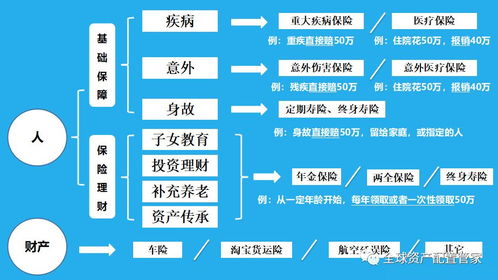

根据需求分析结果,构建从基础到顶层的保障体系。底层是用于转移巨额损失风险的基础保障型保险,如医疗险、重疾险、寿险和意外险,这是家庭财务安全的基石。中层可以考虑年金险、增额终身寿等储蓄型产品,用于规划中长期目标(如教育、养老)。顶层则是投资连结险等偏理财型产品。务必遵循“先保障,后储蓄再投资”的原则,避免本末倒置。

第三步:产品筛选——穿透“条款与费率”

进入具体产品选择时,要穿透宣传包装,聚焦核心要素。关键点包括:1. 保障责任范围(如重疾险是否包含高发轻症);2. 免责条款(哪些情况不赔);3. 关键定义(如“严重脑中风后遗症”的临床标准);4. 费率与保额杠杆(同等条件下,保费是否合理);5. 公司服务与理赔口碑。建议使用对比表格,将不同产品的关键条款并排列出,让差异一目了然。

第四步:动态配置——实施“分阶段投保”

保险规划不是一蹴而就的,而是一个动态管理过程。应根据人生阶段、收入变化和家庭结构进行调整。例如,结婚生子后需增加寿险保额;收入大幅提升后可补充养老金。要注意避免“一次性买齐”的思维,对于预算有限的家庭,可以优先为经济支柱配置足额定期寿险和消费型重疾险,用较低成本建立关键时期的保障,未来再逐步补充升级。

第五步:定期检视——建立“保障管理档案”

购买后并非万事大吉。建议每年或每两年进行一次保单检视。检视内容包括:1. 个人信息(联系方式、受益人)是否需更新;2. 保额是否因通胀或责任变化而不足;3. 是否有重复投保或保障缺口;4. 结合新产品发展,现有组合是否仍具性价比。可以制作一张简单的保单管理表,汇总所有保单的关键信息与续保日期,实现可视化、系统化管理。

通过以上“需求分析→险种规划→产品筛选→动态配置→定期检视”的五步闭环,您可以从被动接受推销转变为主动规划管理。记住,保险的本质是风险管理的财务工具,清晰的目标、系统的规划和持续的管理,远比追逐某一款“明星产品”更为重要。让保险真正成为您人生规划的稳定器,而非负担或遗憾。